アリかナシか?残クレマイホームとは?

大淀支店の土屋です。本日は残クレマイホームについて解説いたします。

住宅価格の高騰が産んだ「残クレマイホーム」

コロナ以降、住宅価格が急激に上昇しており、不動産経済研究所によると、2025年10月に東京23区で販売された新築マンションの平均価格は1億5千万円を超えています。地方の新築住宅も、一般的な敷地面積60坪前後の土地付き新築二階建て住宅(延床面積30〜35坪程度)で、4〜5千万円前後が相場になっています。

最近は住宅ローンの金利も上がってきているので、大手ハウスメーカーは勿論、地場の工務店でさえ新築住宅が売れにくく困っているのが現状です。そこで2022年頃から住宅事業者・金融機関で取り扱いが広がったのが「残価設定型住宅ローン」、通称「残クレマイホーム」です。

残クレマイホームとは?

イメージとしては「残クレアルファード」でお馴染みの残クレ(残価設定型クレジット)のマイホーム版です。正確には、将来の「残価(JTI(移住・住みかえ支援機構)が査定・保証する価値)」を前提に、残価設定月以降に返済方法を切り替えたり、ローン残高で買い取ってもらえる権利を付けた住宅ローンです。

最初に借りる時点では、一見普通の住宅ローンと同じですが、残価設定月(20〜25年後が多い)で3つの選択をすることになります。

1. オプションを使わず当初の住宅ローンを返済(完済)し続ける

2. 返済額軽減オプションを行使

3. 買取オプションを行使(ローン残高で買い取ってもらう)

出典:https://zanka-simulation.jti.or.jp/

「1. オプションを使わず当初の住宅ローンを返済(完済)し続ける」を選ぶくらいなら、そもそも残クレマイホームなんて利用せずに普通に住宅ローンを利用するでしょう。残クレマイホームを利用する人の多くは、2か3を選択するケースが多いと思われます。

以下、「2. 返済額軽減オプションを行使」「3. 買取オプションを行使(ローン残高で買い取ってもらう)」の問題点について解説します。

返済額が軽減される夢のような返済方法?

残クレマイホームを紹介しているホームページでは、下記のような紹介がされています。

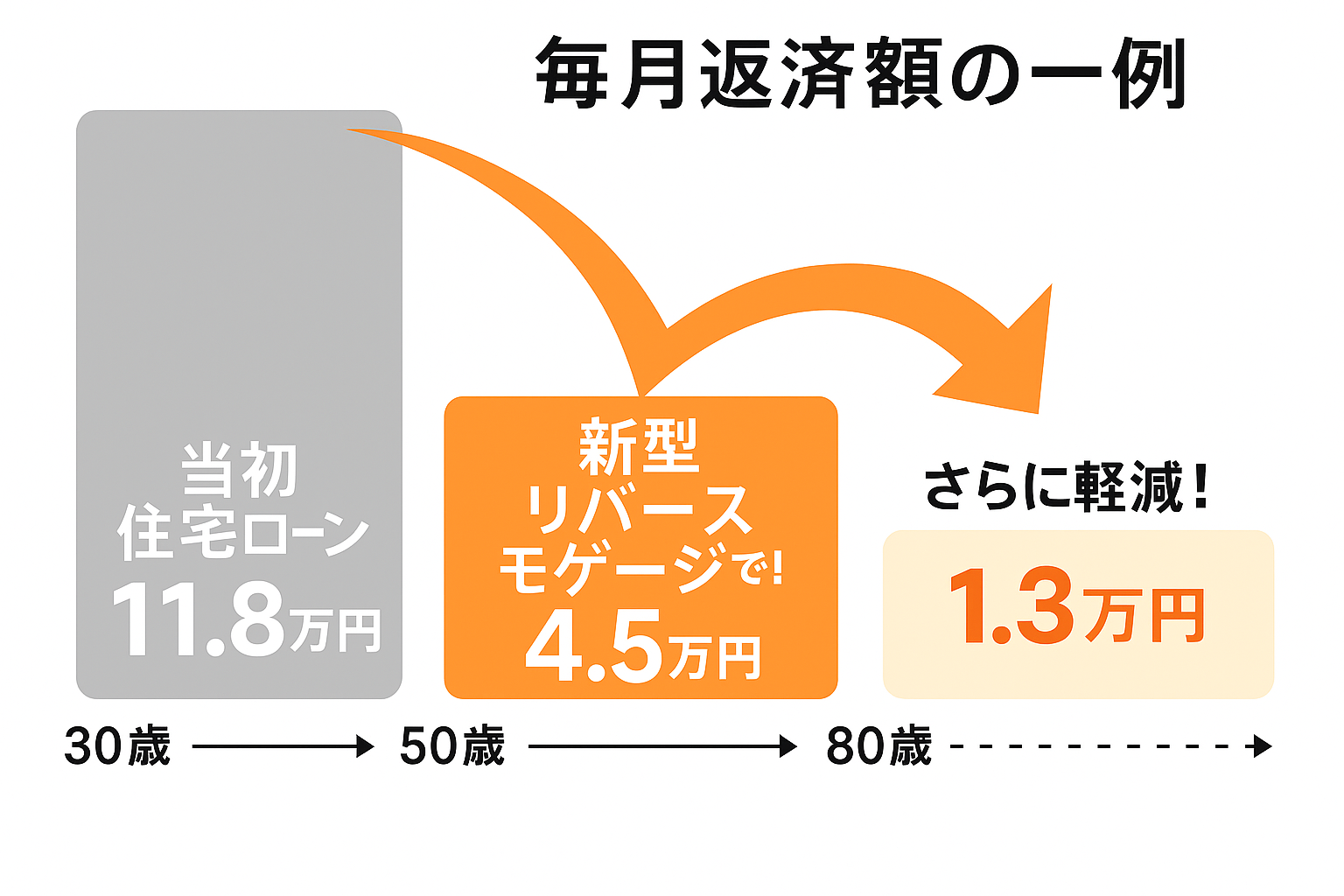

当初は118,000円だった返済額が、残価設定月(このケースだと契約から20年後の50歳時点)で45,000円に軽減され、80歳ではさらに13,000円に軽減されています。ここで記載のある「リバースモゲージ」については後で説明します。

これだけ見ると、返済額が増えるどころか段階的に軽減されていく、夢のような返済方法と思ってしまうかもしれません。しかしここには大きな落とし穴があります。

返済額軽減オプションは、ほぼ利息のみ支払い続ける超長期の借金

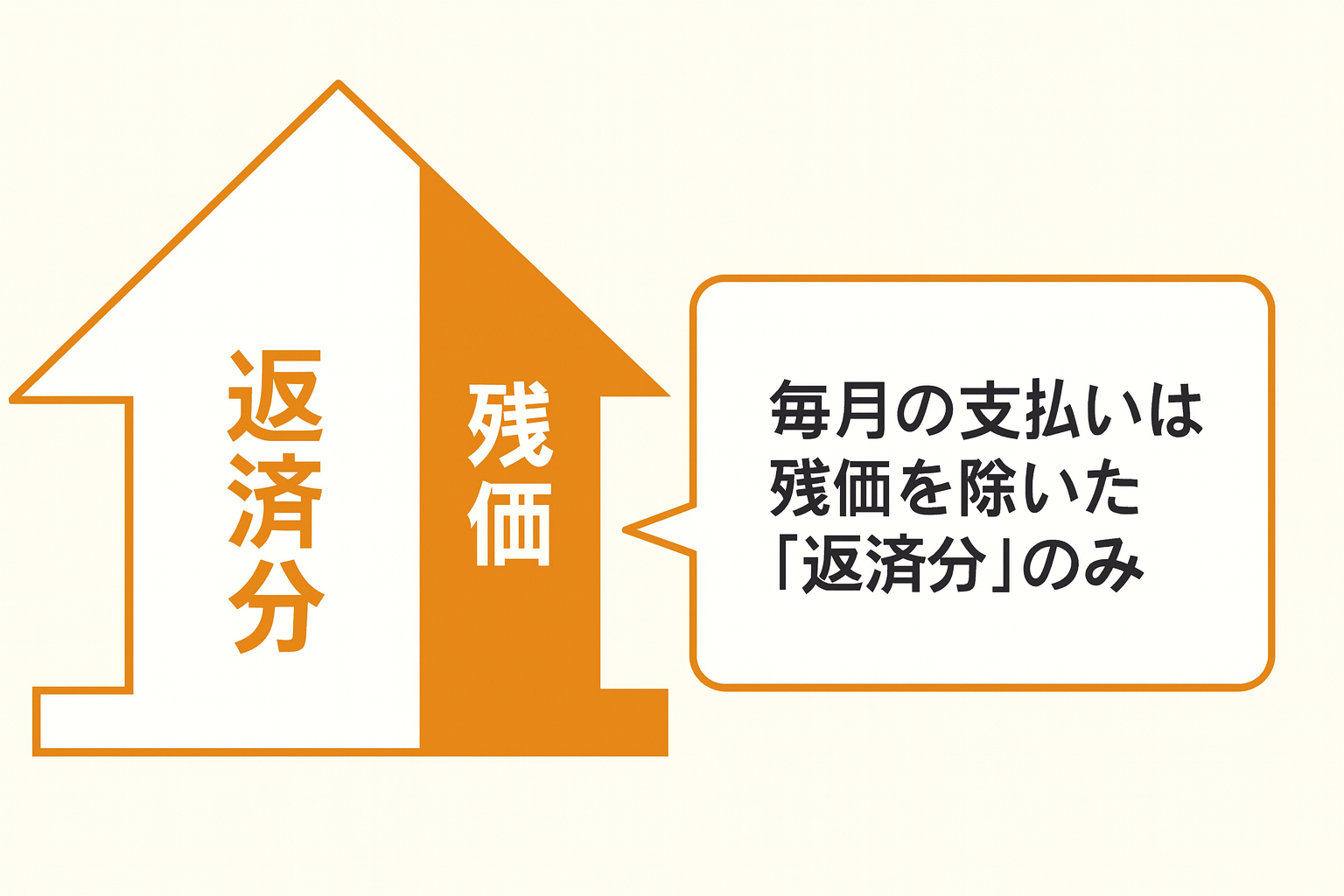

返済額軽減オプションを行使すると、なぜ月々の支払額がここまで大きく下がるのでしょうか。理由は単純で、残価設定月以降は、借入金の元本をほとんど減らさない仕組みになっているからです。

この返済額軽減を実現するために使われているのが、いわゆる「リバースモゲージ」に近い返済方法です。リバースモゲージとは、自宅を担保にお金を借り、生きている間は元本をほとんど返さず、主に利息だけを支払い、最終的に住宅を手放すことで精算する融資制度です。詳細はここでは端折りますが、リバースモゲージは、

・不動産価格の下落リスク

・金利変動リスク

・契約者の長生きリスク

などのリスクを孕んだ、非常にハイリスクな金融商品です。

この仕組みを取り入れることで、元本の返済を極限まで抑え、その分、毎月はほぼ利息だけを支払う形になるため、返済額は大きく下がります。

しかしその裏側では、借金の元本がほとんど減らないまま、利息だけを払い続ける状態が長く続きます。追加で元本を返済すること自体は可能ですが、制度の仕組みそのものが元本がなかなか減らない方向に強く働く設計になっています。

その結果、返済額軽減オプションは「支払いが楽になる制度」に見えて、実際には元本返済を将来に先送りし、場合によっては一生に近い期間、利息を払い続ける構造になっている点が最大のリスクです。

残価設定保証は「条件付き」の買取保証

次に、3つ目の選択肢「買取オプションを行使(ローン残高で買い取ってもらう)」について。車の残クレでも問題になるポイントですが、車の場合は

・走行距離が規定より長くなった

・事故により車体に損傷があった

・車内喫煙によりクリーニングは必要になった

などの要因により、契約時の買取保証額を下回るトラブルが発生します。

残クレマイホームの場合、基本的には「買取オプション」を行使すれば、住宅ローン残高分で買い取ることを保証しています。住宅の場合は車のように査定額が変動する仕組みではありませんが、買取オプションの行使には、契約時に定められた住宅の要件や前提条件を満たしていることが必要とされています。

買取オプションの履行は無条件に100%確定ではない

残価設定型住宅ローンの買取オプションは、無条件で必ず行使できるものではありません。買取オプションを履行するためには、住宅の継続的な維持管理が前提条件とされています。

残価設定型住宅ローン利用者フォーラムには、「少なくとも、10年目から5年毎に定期点検を受検し、その結果をJTIに報告した上、住宅の耐久性の維持に必要な修繕を実施することを義務付けています」と明記されています。

この条件を前提とすると、残価設定月が20~25年後の場合、買取オプションを行使するまでに、少なくとも3~4回の定期点検と、その都度必要とされる修繕を行う必要があります。

一般論ではありますが、ハウスメーカーによる定期点検や修繕において、相場よりも高額な修繕費を請求され、トラブルになるケースが少なくないことも事実です。

一方で、JTIが求める定期点検の具体的な内容や、どの程度の修繕が必要とされるのか、またその費用がいくらになるのかについては、事前に明確には示されていません。そのため、仮に高額な修繕を求められ、それを実施しなかった場合、買取オプションが履行できなくなる可能性を完全には否定できません。

このように、買取オプションの成立条件やコストが不透明である点は、利用者にとって大きなリスクと言えます。

残クレマイホームは残クレ+リバースモゲージをかけ合わせたハイリスクな不動産投資

つまり、残クレマイホームは、残クレアルファードの残クレと、ただでさえハイリスクなリバースモゲージをかけ合わせた、非常にハイリスクな不動産投資であると言えます。個人的には全くオススメいたしません。

確かに住宅価格の高騰で、特に新築一戸建て、新築マンションの購入はハードルが高くなっています。だからといってハイリスクな残クレマイホームに手を出すのではなく、

・新築でも普通の住宅ローンで購入可能な範囲に予算を下げる

・中古住宅も検討する

・賃貸を検討する

など、視野を広げて検討してみましょう。借金をしたハイリスクな不動産投資で失敗してしまうと、人生破綻するレベルの大損失を抱えてしまいます。自分がなにをしようとしているかを認識したうえで、くれぐれも慎重に検討しましょう。

弊社では、保険はもちろん、保険以外のお金のことでもお客さまをサポートし、万全の安心をお届けいたします!