1円スマホはやめなはれ

大淀支店の土屋です。先日、新型iPhoneが発表されました。「1円スマホ」での購入を検討されている方もいらっしゃるのではないでしょうか。本日は、ソフトバンクで新型iPhone 17(256GB・9月19日時点のApple公式価格129,800円)を購入したケースを例に、1円スマホをやめた方がいい理由を解説します。

【結論】1円スマホは「割高で不利な借金の分割払い」

最初に結論からお話すると、1円スマホの本質は「割高で不利な条件の借金の分割払い」です。常識的に考えて、13万円のスマホが1円で買えるはずがありません。必ず利用者が損をする仕組みになっています。以下、デメリットを順番に解説します。なお、今回はソフトバンクを例に挙げますが、他社の1円スマホも基本的な構造は同じです。

1円スマホの本質は“年利約10%の借金”

ソフトバンク公式サイトによれば、iPhone17(256GB)をオンラインショップ割+他社からの乗り換えで購入すると、1〜24回目の機種代金が「415円→1円」に。合計で「機種代金9,936円もオトク!」と宣伝されています。これだけ見ると月1円で最新iPhoneが買えるように錯覚します。

※出展:ソフトバンク公式サイト(https://www.softbank.jp/mobile/campaigns/list/online-shop-wari/)

しかし、ここで注目すべきは「総額159,840円」という金額です。Appleの公式サイトの一括価格は129,800円。つまり、「129,800円の商品を、借金して48回(48ヶ月)分割払いで購入している」というのが、1円スマホの実態です。1〜24回目だけ条件を満たすと1円になり、25回目以降にスマホを返却すると残額の支払いが免除される特約があるという特殊な形ではありますが、飽くまで基本は48回(48ヶ月)分割払いの借金です。

この契約を「129,800円を48回(48ヶ月)分割払いで、1〜24回目:415円、25〜48回目:6,245円で返済する借金」と考えた場合の金利は、なんと10.6%になります(計算はAI(Perplexity)にしてもらいました)。

1〜24回目の支払額を条件付きで1円と異常に安く見せて、かつ25ヶ月目でスマホを返品すれば25〜48回目の支払いは不要とし、オトクなように見せてはいますが、実態は年利10.6%の高利の借金です。年利10.6%の借金の契約をしてしまった時点で、その後何をどうしようとも損確定と思っておいた方がいいです。

「とはいえ25〜48回目の支払いが不要ならオトクじゃないの?」と思う方も居るかもしれませんので、本当にオトクなのか検証してみます。

謎の「特典利用料」22,000円

月払い1円✕24回=24円だけで済めば確かにオトクに思えますが、実際にはこれに「特典利用料」という謎の費用が発生します。

※出展:ソフトバンク公式サイト(https://www.softbank.jp/mobile/campaigns/list/online-shop-wari/)

つまり、25ヶ月目にスマホを返品したとしても、24ヶ月で最低22,024円の費用は発生することになります。

それでも「24ヶ月で22,024円なら一月あたり約918円だからオトク!」と思う方も居るかもしれませんので、本当にオトクなのか検証してみます。

25ヶ月目に返却前提=実質リース契約

画像には「25〜48回目 総額149,880円お支払い不要」と、あたかも得であるかのように書かれています。しかし実際は、スマホを返却するから残額を支払わなくてよいだけで、当たり前のことを言っているだけにすぎません。

月々の支払いが1円に見えるのも、あくまで返却前提の「実質リース」に近い契約だからです。しかも、ローンを完済するまではiPhoneの所有権はソフトバンクにあり、利用者が勝手に売却することはできません。

それでも「月々918円で2年毎に新品のiPhoneに乗り換え続けられるからオトクだ!」と思う方も居るかもしれませんので、本当にオトクなのか検証してみます。

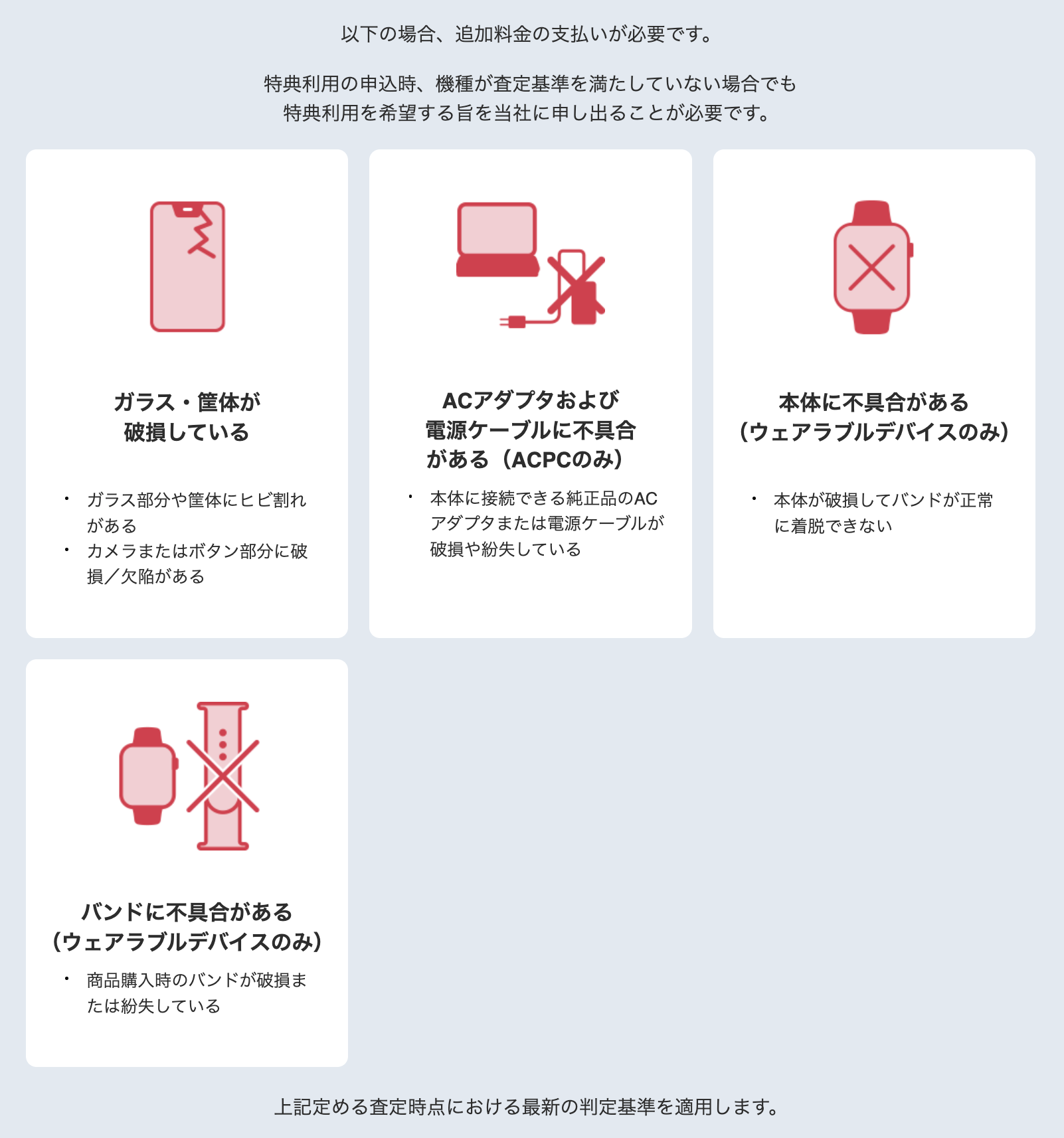

条件を満たさないと追加料金22,000円 or 残債149,800円全額支払い

「25ヶ月目に返品するなら25〜48回目 総額149,880円お支払い不要」とありますが、下記の査定基準を満たさないと22,000円の追加料金が発生します。中でも一番ありそうなのが「ガラス部分や筐体にヒビ割れがある」です。

2年間で傷がつけば、実質負担額は22,024円から44,024円に倍増します。スマホは日常的に持ち歩くため破損リスクが高く、利用者には非常に不利な契約です。

※出展:ソフトバンク公式サイト(https://www.softbank.jp/mobile/products/new-tokusuru-support-plus/)

また、下記の査定基準(電源が入らない、液晶表示が異常など)に該当する場合は、「25〜48回目 総額149,880円お支払い不要の特典」自体が利用不能になり、残債149,880円の支払いを請求されます。

つまり、「月々1円の支払いで新品のiPhoneが使えてオトクだ!」と思ってした契約が、一気に「ただの金利10.6%の借金+無意味な特典利用料22,000円の負担」をすることになってしまいます。

※出展:ソフトバンク公式サイト(https://www.softbank.jp/mobile/products/new-tokusuru-support-plus/)

高額なキャリア契約との抱き合わせ販売

それでも「大事に使って傷つけなければ問題ないからオトクだ!」と思う方も居るかもしれません。ただ、仮に2年間iPhoneを全く無傷で利用できて実質月々918円の負担で新品のiPhoneを利用できたとしても、高額なキャリア(今回の例だとソフトバンク)との契約が強制的に付いてきます。

一例として、ソフトバンクで(2025年9月時点で)一番安いプラン「ミニフィットプラン+」の料金と内容を見てみると、

・通信容量:1GBまで

・通話料別(22円/30秒)

・月額料金:3,278円(税込)

※出展:ソフトバンク公式サイト(https://www.softbank.jp/mobile/price_plan/)

参考に、日本通信SIMなら

・通信容量:1GBまで

・通話料別(11円/30秒)

・月額料金:290円(税込)

要は、格安SIMや大手サブブランド(ahamo、UQモバイル、Y!mobileなど)と比べて、非常に高い通信費プランを強制的に抱合せで契約させられることになります。

仮にソフトバンクの「ミニフィットプラン+」と日本通信SIMの同程度プランを比較した場合、月額利用料の差額は3,278−290=2,988円。24ヶ月で71,712円になります。これに「特典利用料」22,000円と、25ヶ月目の返却時に傷をつけてしまった場合の追加料金22,000円を足すと、合計で115,736円になります。

一番最低限の1GBプランの比較でこれですが、もっと通信容量の多いプランで比較すれば、この差額はさらに大きくなり、「普通に13万円で新品のiPhone17買ったほうが安いよね」という逆転現象が起きるのです。

途中でキャリア変更しても借金は残る

「途中で格安SIMに乗り換えればいい」と考える方も居るかもしれません。実際途中で通信キャリアを変更することも可能ですが、その場合もローンの残債は消えず、結局年利10.6%の借金だけが残ります。

つまり、1円スマホとは、

・契約した時点で年利約10%の借金確定

・割高なキャリアの通信契約抱き合わせ確定

・中途返却の場合のスマホの破損リスクも全部利用者が背負わされるの確定

という、キャリア側はどう転んでも得しかせず、利用者側はかなり高い確率で大損するのが確定した契約になります。

唯一オトクに見えるケースは「2年間スマホを無傷で利用して返却できた場合」になりますが、それも「割高なキャリア通信費」と「特典利用料 22,000円」を考慮すると、全くリスクに見合いません。

本当に買い替えたいならキャッシュ+メルカリ

どうしても1〜2年ごとに買い替えたいなら、キャッシュで購入し、メルカリ等で売却して買い替える方が合理的です。iPhoneはリセールが高く、2年使っても数万円減で売れる可能性が高いため、1円スマホよりはるかに健全です。

予想よりリセールが下がってしまったとしても、年利約10%の借金をするリスクや、高額なキャリア通信料を負担するリスクに比べれば安いものです。

まとめ「1円スマホは最も割高な購入方法」

「10万円上もするスマホなんて買えない!1円スマホじゃないと買えない!」という方も居るかもしれません。しかし、1円スマホを買う(正確にはボッタクリな借金をする)ことは、結局「10万円以上するスマホを最も割高な方法で買っている」ということは理解しましょう。

改めてまとめると、

・「月々1円!」の撒き餌でユーザーを囲い込んで高額な通信契約を結ばせ

・年利約10%の借金を背負わせ

・「途中で返却すれば残りの借金チャラ」と言いつつ、スマホの破損リスクは全て利用者に背負わせる

これが1円スマホの本質です。スマホを買うときはキャッシュ一括払いを基本にしましょう。キツイ言い方かもですが、キャッシュで買えないものは、そもそも買うべきではありません。

弊社では、保険はもちろん、保険以外のお金のことでもお客さまをサポートし、万全の安心をお届けいたします!