変動金利が上昇中!住宅ローン利用者は要チェック!

大淀支店の土屋です。ここ最近、住宅ローンの「変動金利」が上昇を始めています。今回は、なぜ今変動金利が上がっているのか、そして何に注意すべきかを解説します。

金利上昇の背景にある「10年国債利回り」の上昇

住宅ローンの金利は、日銀の政策金利や市場金利に連動して決まります。中でも注目すべきは長期金利の指標である「10年国債の利回り」です。この10年間は0.1%未満やマイナス水準で推移していましたが、近年急上昇し、2025年6月時点では約1.5%に達しています。これに伴い、長らく横ばいだった変動金利も各行で引き上げが進んでいます。

※出展:https://www.wealthadvisor.co.jp/

金利が上がっても返済額は変わらない?

実際我が家は変動金利で住宅ローンを借りてますが、我が家のリアルな金利と返済金額で変動金利の怖さを説明します。

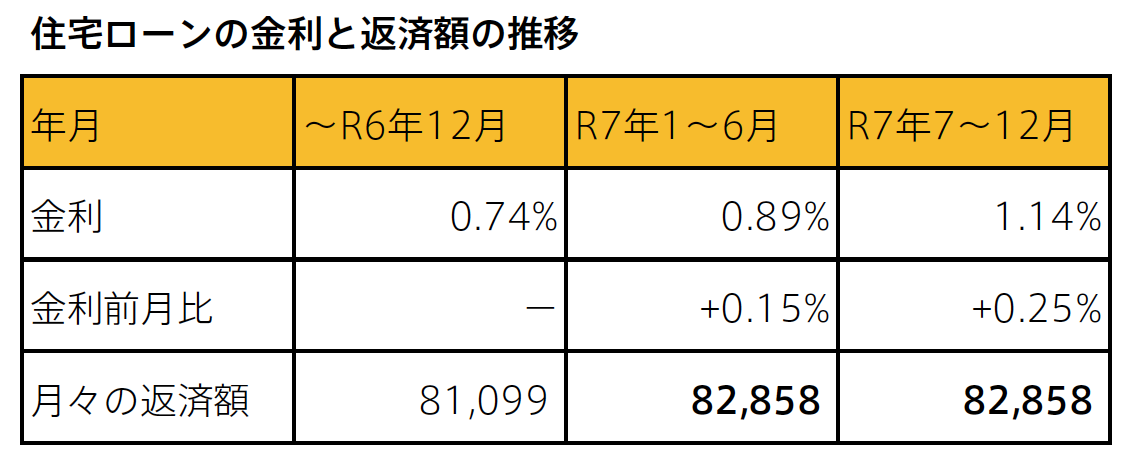

住宅ローンの変動金利は半年毎に金利が見直されますが、我が家の場合は住宅ローンを借りてから長らく0.74%で一定でした。それが今年の1月から0.15%アップの0.89%。月々の返済額も81,099円→82,858円にアップしました。

そして今月(令和7年6月)、銀行から届いた「ご融資明細表」を見ると金利が0.89%→1.14%で0.25%アップ。しかしながら、不思議なことに月々の返済額は変わっていませんでした。

「5年ルール」と「125%ルール」が落とし穴に

変動金利型の住宅ローンには以下のような仕組みがあります(全行共通ではなく、一部未採用の銀行もあります)。

・5年ルール:金利は半年ごとに改定されても返済額は原則5年間据え置き

・125%ルール:月々の返済額は前回の最大1.25倍(125%)までしか上がらない

つまり、このルールを適用している銀行では、金利が長期間上がり続けたとしても、月々の返済額は原則5年に一回しか上がらず、その上がる幅も前回の1.25倍が上限になります。

この2つのルールによって、金利が上がっても返済額はすぐには増えません。一見債務者に優しいルールに思えますが、その分利息負担が増え、元本が減りにくくなるため、最終的な総支払額は大きくなる可能性が非常に高くなります。金利水準は全然違いますが、ある意味どれだけ借りても月々の返済額は変わらない「悪魔のリボ払い」にも似た恐ろしいルールでもあります。

返済額が突然8万円→10万円になることも?「返済明細書」を必ず確認!

つまり、「5年ルール」と「125%ルール」を知らずに毎月の返済額だけを見ていると、例えば毎月の返済額が8万円だったのが5年後に突然1.25倍の10万円にアップし、しかも今まで支払っていた8万円の内の多くは利息の支払いで、元本はそれほど減っていないということもあり得るということです。

変動金利で住宅ローンを借りている方が今すぐやるべきことは、毎月の返済明細書を確認すること。特にチェックすべきポイントは、下記の3点です。

・「支払利息」と「元本返済額」の内訳

・「適用金利」の数字

・「元本残高」の推移

もし金利が上がっているのに返済額が変わっていない場合、将来の負担が膨らむ兆候です。将来の返済計画に不安のある方は、借り換え・固定金利への変更・繰上返済を早めに検討しましょう。

弊社では、保険はもちろん、保険以外のお金のことでもお客さまをサポートし、万全の安心をお届けいたします!